Vivarte: autopsie d'une "cavalerie" financière

André, Kookaï, Chevignon, La Halle, Naf Naf, Pataugas... les choix qui ont mené le fleuron Vivarte à la quasi-faillite

Des informations de presse évoquant la vente prochaine de la marque André, démentie par le groupe, ont affolé les salariés. Les syndicats du groupe en difficulté ont été reçus par le cabinet du secrétaire d'Etat à l'Industrie Christophe Sirugue à Bercy. Une réunion programmée depuis décembre, le ministère affirmant suivre le dossier depuis plusieurs mois.

Le bilan de cette réunion n'est pas mitigé, il est carrément mauvais. En fin de journée, les syndicats se sont déclarés "extrêmement déçus" par le secrétaire d'Etat à l'Industrie. "Ils partagent nos constats mais n'ont pas réellement de leviers. Ils nous ont dit en gros 'on ne vous aidera pas' et 'bonne chance'", a résumé Gérald Gautier (FO).

Plusieurs mois? Il aurait dû s'y intéresser depuis plusieurs années. Avec 17.000 salariés et près de 3500 magasins dans toutes les villes de France, la débâcle de Vivarte porte en elle bien plus de casse-sociale que la fermeture d'une usine comme Alstom Belfort.

Or, la crise actuelle est en gestation depuis près de 10 ans. A coup d'erreurs stratégiques et de course au surendettement, Vivarte s'est mis dans une situation financière impossible, au point devenir quasi insolvable avec 1,6 milliard de dette.

Après l'annonce en septembre de la cession de 97 magasins de La Halle aux chaussures, les syndicats affirment qu'un Comité d'entreprise extraordinaire est prévu le 6 janvier sur "la situation financière de l'entreprise".

Kookaï, Chevignon et Pataugas déjà en vente

En novembre, trois scénarii étaient déjà évoqués pour la marque de chaussures, un dépôt de bilan, une vente ou la poursuite de l'activité avec 55 magasins en moins. L'été dernier, la vente des enseignes Kookaï, Chevignon et Pataugas, qui s'ajoute à celle de la Compagnie vosgienne de la chaussure (CVC), a déjà été lancée. Sans trouver preneur pour l'instant.

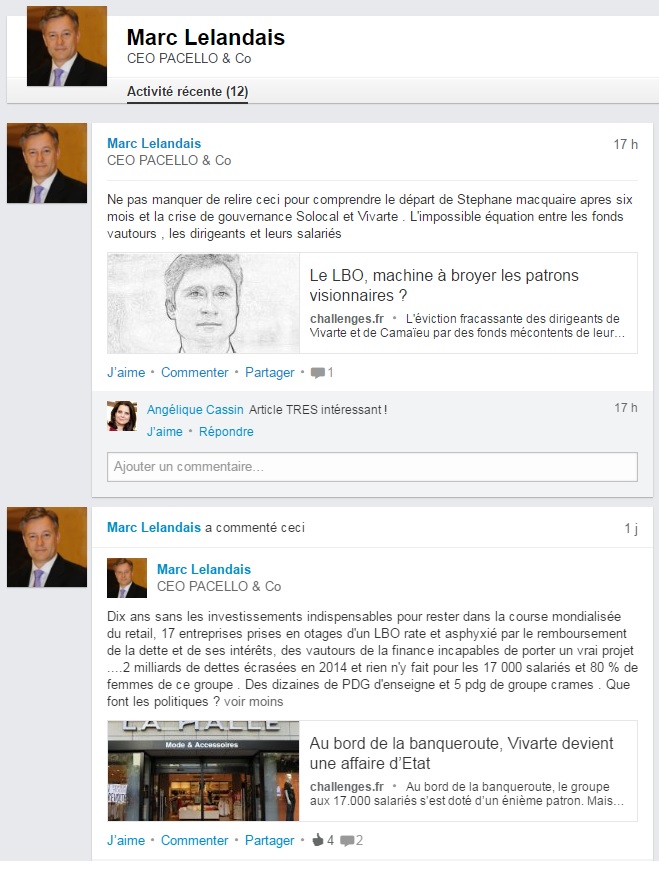

"Vivarte doit retrouver un actionnariat stable, mettre fin au LBO de 2007 qui tenait plus de la 'cavalerie financière' que de la création de valeur, et revenir à son métier essentiel, la chaussure", explique au HuffPost Marc Lelandais, PDG du groupe de 2012 à 2014, aujourd'hui à la tête de la société de conseil Pacello & Co. Une fuite en avant que le groupe paie aujourd'hui...

Un vœux pieux? A minima, ce sera un sacré chemin de croix. Retour sur les 10 ans qui ont fait du leader français de la chaussure et du prêt-à-porter le plus gros gâchis entrepreneurial de la décennie.

Du groupe familial André au capitalisme financier de Vivarte

Si la rumeur de la vente d'André a suscité autant d'émotion, c'est parce que l'enseigne est l'âme du groupe Vivarte. C'est à partir d'elle que Jean-Louis Descours, PDG emblématique de 1960 à 1996, a façonné le numéro 1 français de la chaussure avec la création de La Halle aux chaussures, le rachat de Pataugas et un début de diversification dans le prêt-à-porter avec la création de la Halle aux vêtements et l'acquisition de Kookaï notamment.

En 2001, Georges Plassat, actuel PDG de Carrefour, prend la direction du groupe. Ce pro de la distribution lui applique un remède de cheval pour le redynamiser. Avec le si long règne de Jean-Louis de Descours, le groupe André a pris un coup de vieux. Il le rebaptise Vivarte.

Très ambitieux, Georges Plassat annonce qu'il veut "doubler la taille du groupe d'ici trois à cinq ans", à raison d'une centaine d'ouvertures de magasins par an. Soit, mais cela coûte très cher. En 2004, il convainc un fonds d'investissement de racheter 55% de l'entreprise pour avoir le moyen de ses ambitions.

Au passage, il entre au capital, ainsi que d'autres managers. C'est ce qu'on appelle un "LBO", un montage financier qui permet d'acheter un actif avec peu de capital mais beaucoup de dettes. Elle est ensuite remboursée grâce aux bénéfices de l'entreprise. En impliquant les managers, le fonds s'assure de leur motivation.

Patrick Drahi, le patron d'Altice (SFR), est le grand spécialiste de ce montage financier. S'il réussit, le LBO est un jackpot assuré en permettant de tripler, quadrupler sa mise en quelques années. S'il réussit...

Crise économique, erreurs stratégiques et fuite en avant

Après 2004, le LBO de Vivarte est un succès éclatant. Entre le passage de quelques centaines à plusieurs milliers de magasins et le développement de l'approvisionnement en Chine, le chiffre d'affaires et la rentabilité montent en flèche. Les financiers veulent tous investir dans l'entreprise. Nouveau tour de table en 2007: le fonds Charterhouse devient actionnaire principal. Vivarte en sort encore plus endetté, mais Georges Plassat est un homme riche.

Dès 2008, la crise vient gripper cette belle mécanique. Aussitôt, les Français taillent dans leur budget habillement pour faire des économies. Les marchés du prêt-à-porter et de la chaussure entrent dans une dépression dont ils commencent tout juste à émerger.

"Comme Jean-Marie Messier avec Vivendi"

Les ventes baissent en boutique? Ça, l'actionnaire ne veut pas le savoir. Il faut le rembourser, point final. Avec le LBO de 2007, "ils ont collé 2,2 milliards de dette sur l'entreprise, pendant quatre ans, 80 % de l'Ebitda [les bénéfices, NDLR] a été consacré au remboursement des intérêts. En trois ans, 1 milliard de résultat a été siphonné", explique Jean-Louis Alfred, coordinateur CFDT de Vivarte, aux Echos.

Le groupe est lancé dans une fuite en avant pour gonfler le chiffre d'affaires coûte que coûte, empilant les ouvertures de magasins et les acquisitions (Naf Naf, Chevignon...).

Des rachats décidés en 15 jours, sans audit sérieux, ont ajouté encore 487 millions d'euros de dettes, confie au HuffPost un proche du groupe. "C'est exactement ce qu'a fait Jean-Marie Messier chez Vivendi en empilant contenu et contenant", ajoute-t-il. Avec le succès que l'on sait.

En attendant, la concurrence devient ultra féroce avec l'expansion d'enseignes comme Zara, Bershka, H&M, Camaïeu, Promod, C&A... Vivarte n'investit pas dans le e-commerce, ni à l'international. L'asphyxie menace.

Le sort du groupe est entre les mains de "fonds vautours"

En façade, le groupe porte beau au moins jusqu'en 2011. Il atteint un pic de rentabilité avec 411 millions d'euros d'Ebitda. C'est à ce moment que Georges Plassat le quitte pour devenir PDG de Carrefour, leader français et numéro 2 mondial de la distribution, en avril 2012. Une consécration.

A l'époque les mauvaises langues se demandent surtout s'il n'a pas vu le désastre arriver. Les bénéfices baissent déjà, et vite: 360 millions dès 2012 selon nos informations, 75 millions aujourd'hui selon Les Echos.

Son fidèle second Antoine Metzger, directeur financier, est nommé à sa place. Sa priorité est aussitôt de négocier avec les créanciers pour repousser à 2018 des échéances que Vivarte n'a pas les moyens de rembourser. Il est remplacé en juin 2012 par Marc Lelandais.

Sa mission? Renégocier la dette pardi! Cette fois, le PDG y va fort. Il efface 2 milliards d'euros de l'ardoise sur 2,8 et obtient 500 millions d'euros d'argent frais. Mais le prix à payer est lourd: le groupe passe entre les mains de ses créanciers, des fonds d'investissements. Et pas des tendres.

Remercié en 2014, Marc Lelandais n'a de cesse de dénoncer ceux qu'il nomme "les fonds vautours", y compris sur les réseaux sociaux, et leur absence d'éthique. Charterhouse, Oaktree pour Vivarte, ou encore Blackstone ailleurs... Ils ne font pas dans la dentelle.

"'Mon métier consiste à dégoûter les autres fonds de dettes de rester dans le tour de table, à racheter leur dette à vil prix, et à me refaire en cédant les actifs à la casse'. C'est en ces termes qu'un dirigeant de fonds me décrivait en 2014 son activité", explique Marc Lelandais au HuffPost.

Quant aux méthodes de ce milieu, elles frôlent parfois la barbouzerie: "Rien n'est négligé: communiqué de presse bidon, agences RP d'influence, 'truffades' de pages Google et Wikipédia, lancement de chasse de tête, pressions téléphoniques, courriers anonymes, rumeurs auprès des assureurs crédit, agences de notation, banques commerciales, fournisseurs, etc. Tout est bon pour mettre l'entreprise à genoux". Ou se débarrasser d'un dirigeant: Vivarte a connu trois PDG depuis 2014.

Faut-il voir dans ces méthodes l'origine de l'imbroglio autour de la rumeur de la cession d'André? C'est possible. En attendant, les nerfs des 17.000 salariés sont mis à rude épreuve. "L'attente est difficile à vivre, faute d'annonces précises de la part de la direction", a reconnu Gérald Gautier (FO), à la sortie de la réunion à Bercy du 5 janvier, selon lequel "70% des salariés sont à temps partiel" et "à 80% des femmes, souvent isolées qui vivent avec 700 euros par mois et risquent de se retrouver à la rue".

Et ce n'est qu'un début. La vente par appartement du groupe ne fait que commencer.

/http%3A%2F%2Fcdn.ripostelaique.com%2Fwp-content%2Fuploads%2F2024%2F02%2FFII3Da.png)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/https%3A%2F%2Fprofilepics.canalblog.com%2Fprofilepics%2F7%2F9%2F795296.jpg)